不过,一线城市租金环比回升,二线和三四线城市租赁市场淡季效应逐渐显现。数据显示,10月一线城市平均租金为85.34元/平方米/月,环比上涨0.23%,同比下跌2.27%;二线城市平均租金为30.76元/平方米/月,环比下跌0.09%,同比下跌2.5%;三四线城市平均租金为24.83元/平方米/月,环比下跌0.12%,同比上涨0.69%。此外,根据报告,10月全国40个大中城市中,有24个城市租金均价环比上涨,较上月增加2个城市,其余16个城市租金环比下跌。

登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:CSC研究军工及新材料团队)

微信公众号声明

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心观点

目前军工行业处于从业绩预期到业绩兑现的转折点,924以来板块最高涨幅达50%,反映的是新周期增长预期,25Q1即将进入业绩兑现阶段,板块结构性、分化性特点或将愈加明显。我们判断,随着军队人事调整和相关制度改革的逐步落地,“十四五”后期订单有望逐步下发,积压叠加新增需求,25Q1有望迎来行业经营拐点。当前军工行业已逐步进入新一轮增长周期,由“量价齐升”过渡到“量增价稳”阶段,由“平台放量”过渡到“建体系,补短板”阶段,由“全面增长”过渡到“结构性增长”阶段。行业未来增长主要呈现结构性特征,传统领域增长稳定,新域新质领域增长有望远超行业均值,建议配置端向新领域龙头及有新增长曲线的传统龙头倾斜。

主要内容

行业情况:业绩持续承压,板块先抑后扬

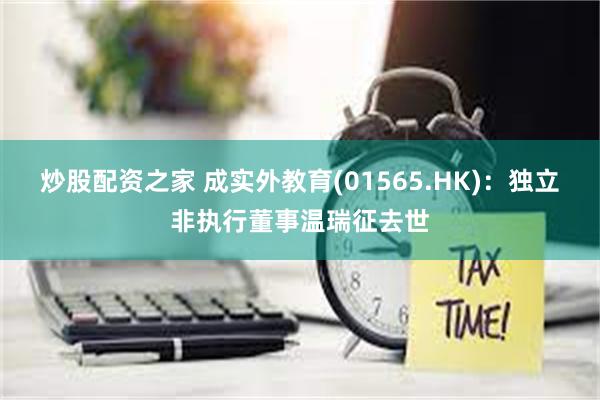

截止到2024年11月21日,军工板块呈现先抑后扬走势,军工行业自2023年起进入调整期,2024年前三季度受多重因素影响,军工板块除船舶外,整体业绩持续承压。由于人事调整、订单推迟及行业降价等因素影响,前三季度跑输大盘。9月24日以来,整体市场持续回暖,受人事调整基本落地、订单逐步恢复、珠海航展开幕等因素影响,军工板块最高涨幅达50%。

业绩回顾:前三季度业绩持续承压,产业链结构性特征初显

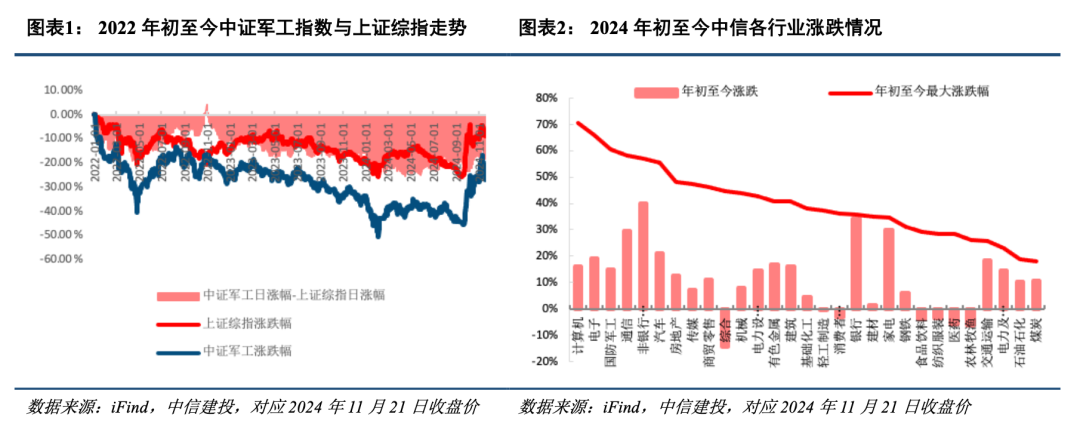

国防军工板块营收利润下滑,关注军工板块结构性复苏。军工板块发布2024年三季报,板块共实现营业收入4444亿元,同比下降3.05%。分板块来看,船舶和航发是两个营收维持正增长的板块。

从净利润来看,2024年前三季度实现归母净利润239.76亿元,同比下降30.78%。在军品采购低成本背景下,2024年前三季度毛利率从2023年的21.22%下降到19.53%,同比下降1.69个百分点,净利率从2023年前三季度的7.78%下降到5.95%。产业链各环节毛利率均有所下降,其中,中游下降幅度最大,下游下降幅度最小。

机构持仓:24Q3公募基金军工持仓持续回升,静待下一轮结构性复苏

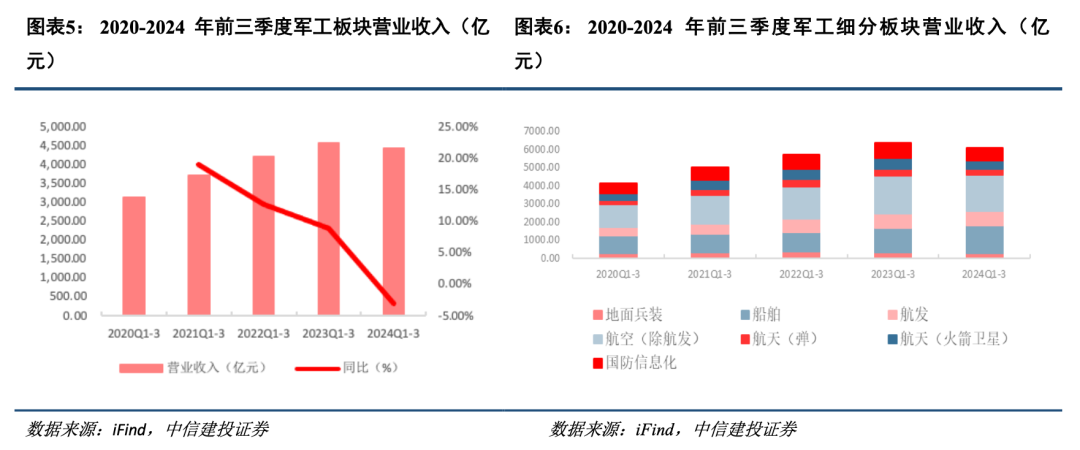

截止到2024年第三季度,根据公募基金前十大重仓股持股数据,持股总市值为31447.16亿元,相较于2024Q1提升16.14%,相较于2024Q2提升18.91%;其中军工持仓总市值为1669.81亿元,军工股持仓占比为5.31%,相较于2024Q1最低点(4.11%)回升1.2个百分点,相较于2024Q2(5.43%)微减0.12个百分点。24Q3公募基金军工持仓稳步回升,随着板块逐步进入新一轮结构性增长周期,机构持仓意愿有望持续回暖。

宏观大势:国际局势波云诡谲,国防预算稳健增长

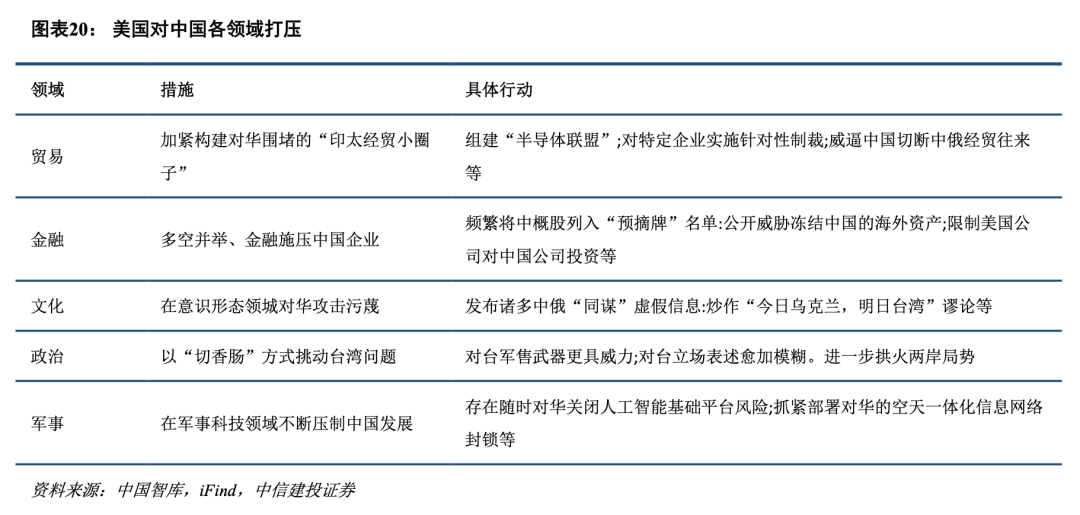

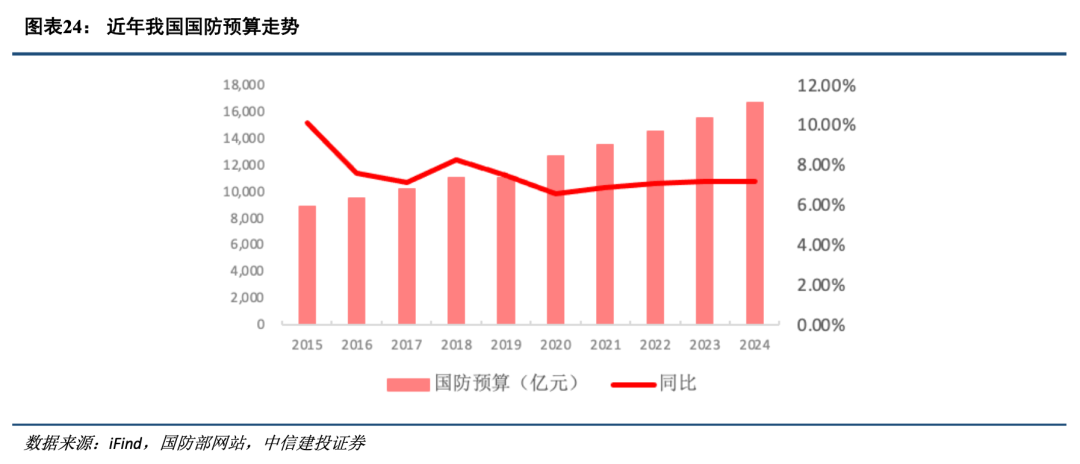

中美关系先抑后扬,短期边际回暖,中长期战略竞争态势不变。俄乌冲突、巴以冲突长期化,其他热点地区风波不断。特朗普重返白宫后或将出台更多限制政策,中美战略竞争态势大概率继续强化,特朗普目前提名内阁人员名单中,担任重要职位的国务卿和国家安全顾问均为对华鹰派分子,未来中美对抗局势或将持续高压。国际局势波云诡谲,国内需求持续旺盛的同时,军贸市场有望成为第二增长曲线,国防军费保持长期稳健增长大势所趋。2024年全国财政安排国防支出预算16655.4亿元,增长7.2%,增幅较2023年持平,高于2024年GDP预计增幅5%,总额再创新高。预计十四五后期我国国防预算仍将保持7-7.5%左右的稳定增长,占GDP比重或有一定提升空间。

一、传统军工:新一轮结构性增长起点,关注增量新方向

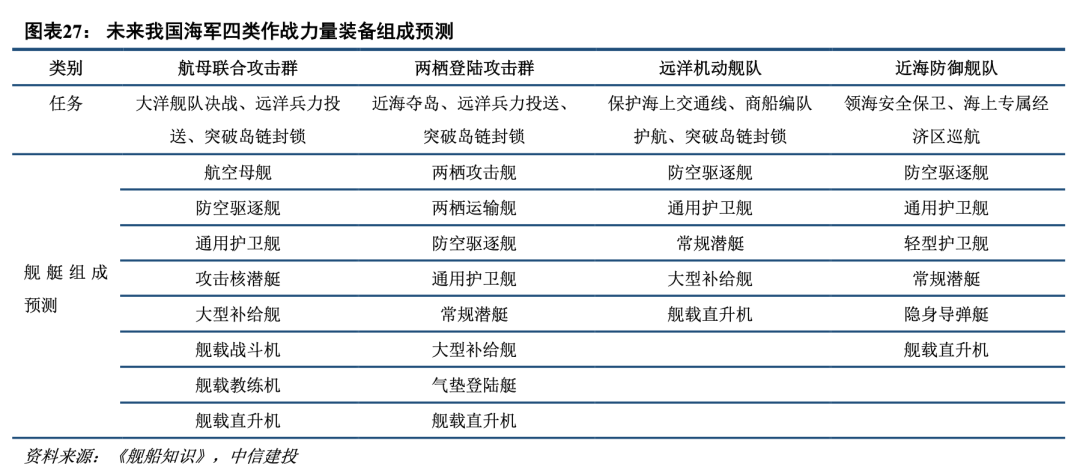

船舶行业:水面舰艇稳步放量,水下装备蓄势待发。

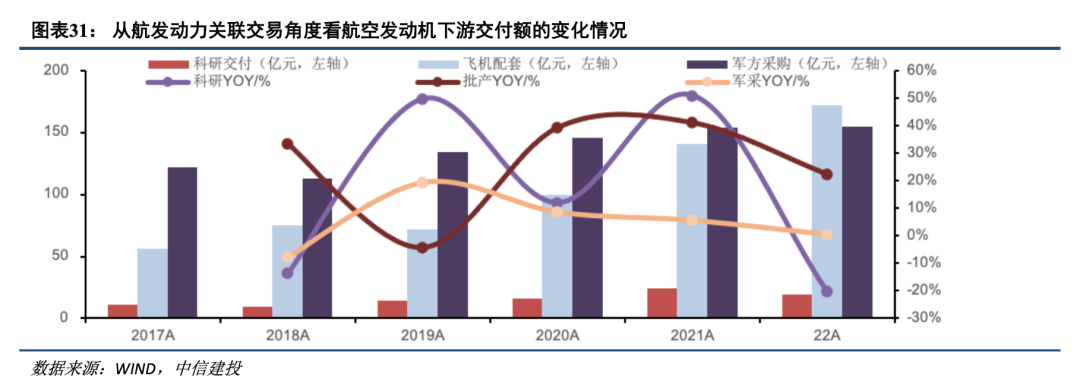

航发行业:产品谱系逐步丰富,产能质量瓶颈双突破。

航空航天:整体增长稳健,关注边际改善方向。

二、新域新质:智能战争引发产业革命,新质生产力新技术蓬勃发展

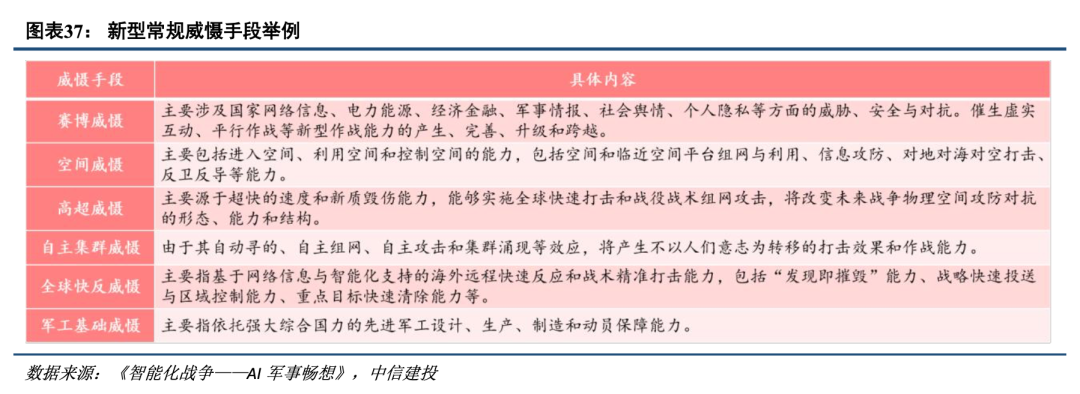

1、新式战争:智能战争引发产业革命,低成本无人化智能化大势所趋。

未来智能战争将是以人工智能等新一代信息技术变革为牵引的体系作战,该体系的主要构成包括无人系统、低成本精确制导弹药、新一代信息化智能化底座等。无人装备智能化水平快速提高,应用场景全面性价比凸显。低成本弹药实战消耗大,向技术集成、模块化、多用途发展。新一代智能化底座是打造数字现代化战略体系的基石,未来智能化新体系建设有望加速。

2、新质生产力:商业航天产业建设亟待提速,低空经济大飞机打造万亿新市场

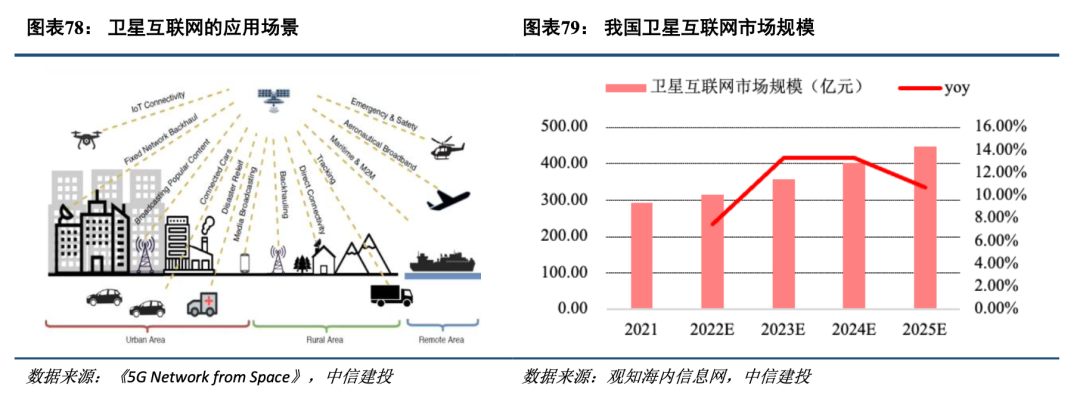

商业航天:卫星互联网军民市场空间广阔,产业建设亟待提速。

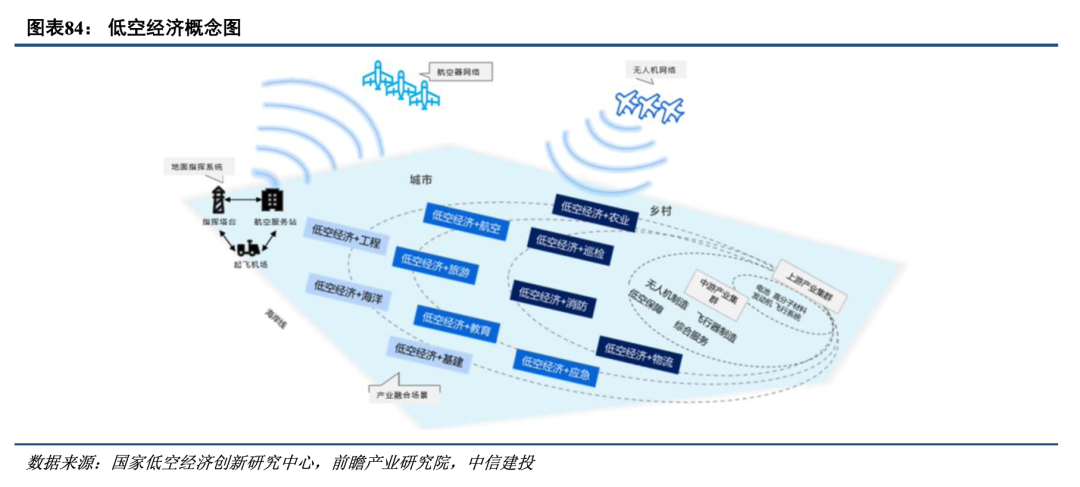

低空经济:新质生产力增长引擎,万亿产业蓄势待发。

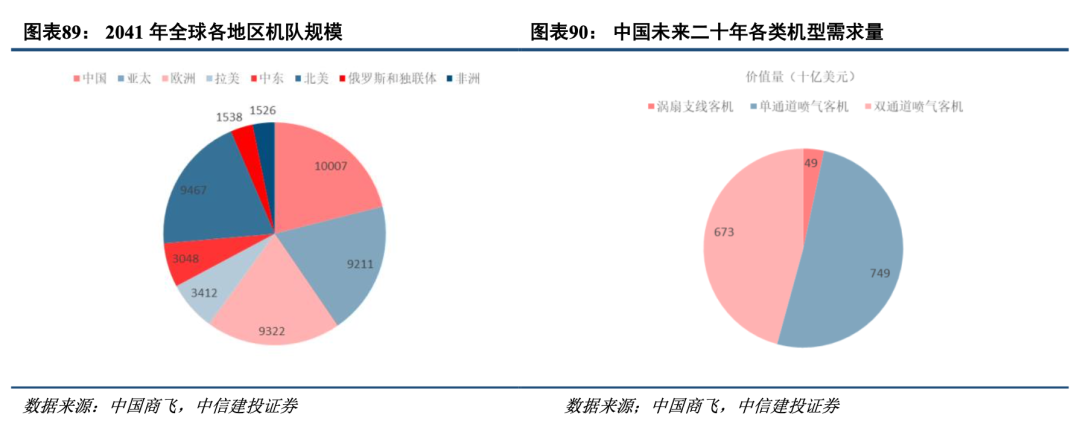

大飞机:国内民航需求旺盛,国产化提升产业链价值。

3、新技术:新器件新工艺新材料持续迭代,下游需求牵引带来行业变革

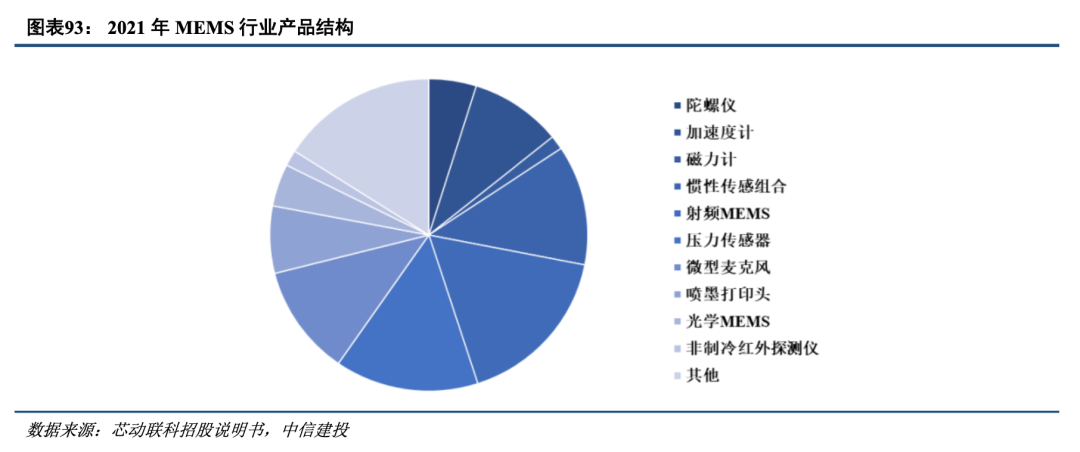

新器件:低成本通用化背景下,MEMS等新器件渗透率提升。

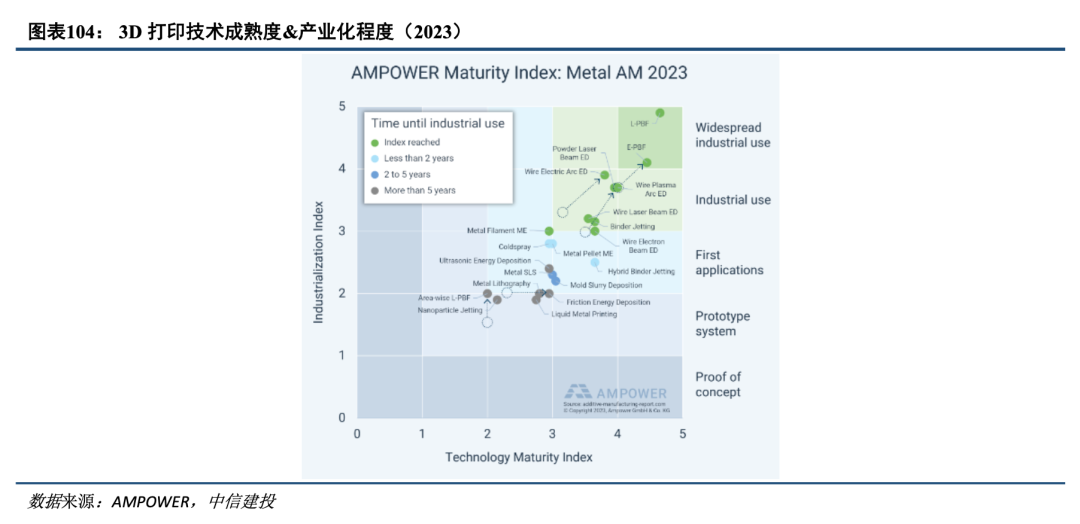

新工艺:3D打印快速迭代,行业渗透率持续提升。

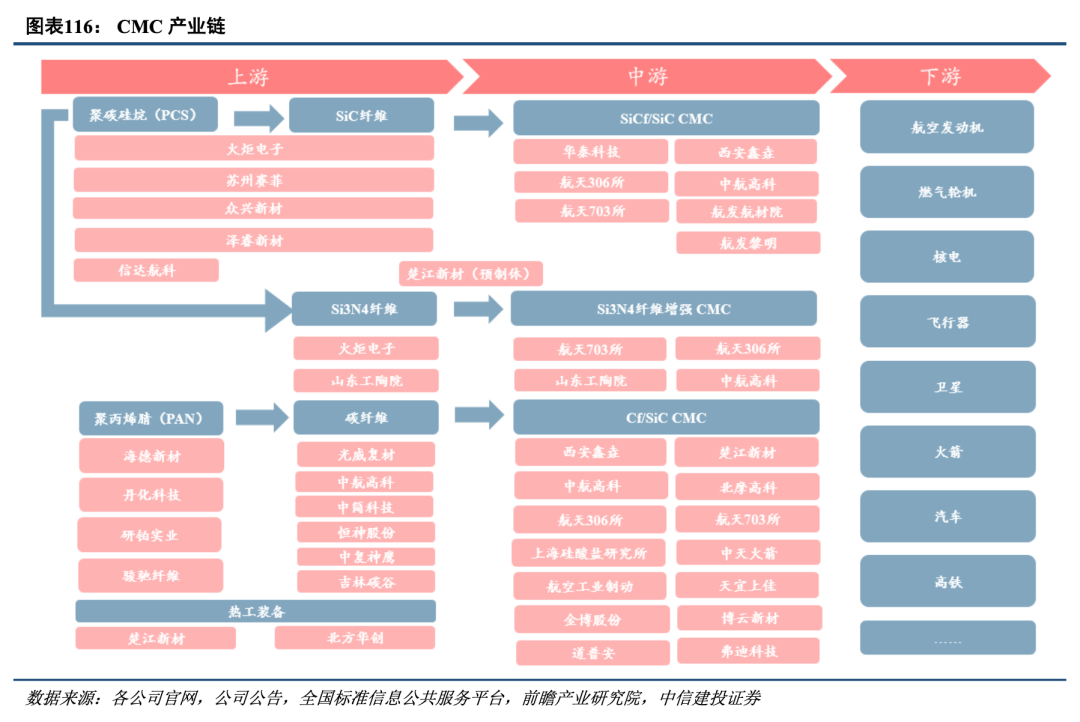

新材料:陶瓷基复合材料高温性能优异,产业化应用迎来拐点。

三、改革出海:军贸出海方兴未艾,国改聚焦资产整合与重点领域控制

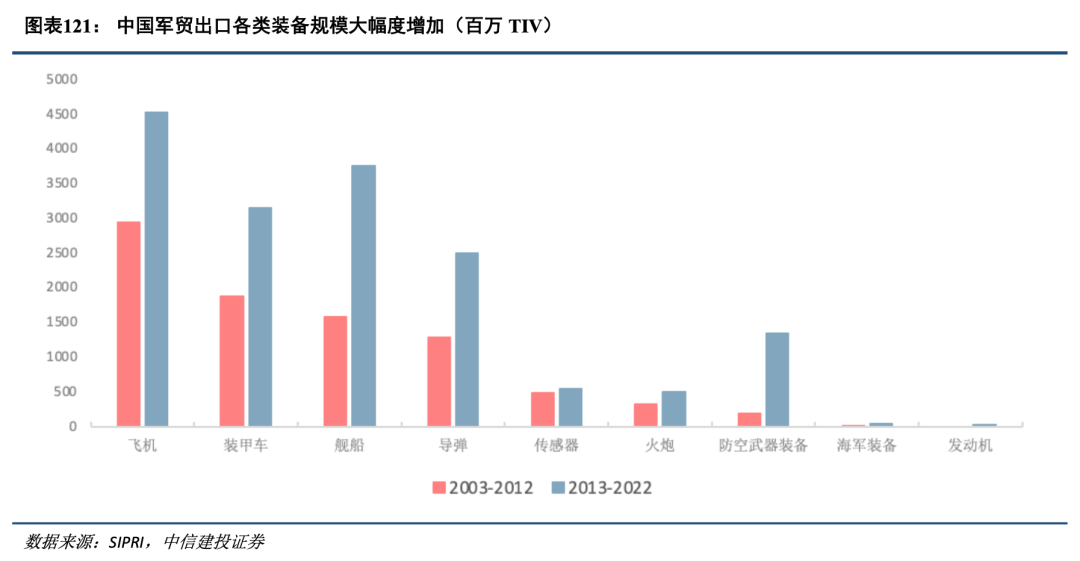

军贸出海:中国军贸方兴未艾,市占率有望快速提升。

军工国改:24年平稳推进,聚焦资产整合与重点领域控制。

投资策略:建体系+补短板,迈入结构性增长新周期

在2024年年度策略报告《周期重启,否极泰来》中我们提出了六大产业趋势,我们仍然维持这六大产业趋势的判断:1)军品采购合规化、批量化、通用化、低成本化,行业马太效应更加凸显;2)智能化战争背景下,从作战平台向作战体系建设转变;3)海军、信息支援部队、陆军投入有望整体加速,火箭军、空军有结构性机会;4)战略威慑力量建设加速,智能化新域新质作战力量加快发展;5)中国军贸方兴未艾,市占率有望快速提升;6)军工国改平稳推进,未来有望强化重点领域控制地位。

军工行业已逐步进入新一轮周期,由“量价齐升”过渡到“量增价稳”阶段,由“平台放量”过渡到“建体系,补短板”阶段,由“全面增长”过渡到“结构性增长”阶段,或将开启第二轮结构性周期复苏。行业未来增长主要呈现结构性特征,传统领域增长稳定,新域新质领域增长有望远超行业均值,建议配置端向新领域龙头及有新增长曲线的传统龙头倾斜。

配置方面建议围绕三条投资主线,一是传统军工方向,我们建议重点关注有订单修复预期、有业绩支撑的航发产业、船舶产业以及航空航天产业;二是新域新质方向,新式战争方面我们建议关注围绕低成本、智能化、体系化三大特点的行业,包括低成本精确制导弹药、无人系统以及新一代智能化作战底座;新质生产力方面,我们建议关注应用市场空间广阔、行业处于快速成长期、国产化率较低的行业,主要为商业航天、低空经济、大飞机;新技术方面,我们建议关注MEMS器件、增材制造以及陶瓷基复合材料。三是改革出海方向,我们建议关注有资产整合预期、军贸市场具有竞争力的相关公司。

风险提示

1、国防预算增长不及预期:近年来国防预算维持较为稳定的增长,军工政策向好,但存在国家政策及国家战略的改变而减少国防预算的支出的可能性。

2、市场需求波动:军工产品涉及国防安全的特殊性,国家对军品采购实行了严格的控制,军品采购具有高度的计划性,若型号装备采购计划不及预期,产业链中相关企业业绩将受到影响。

3、相关改革进展不及预期:国家对未来形势的判断和指导思想决定了行业的发展前景,国家宏观经济政策、产业发展政策对军工企业战略方向确定、产业选择及投资并购方向均有重大影响。

4、原材料成本压力:武器装备结构件和元器件的原材料易受国际形势、宏观经济等多方面因素影响,若原材料价格大幅度上涨,会对企业利润产生挤压。

5、竞争加剧风险:近年来国家鼓励民营企业参与军品供应链,新入者会挤占行业中原有企业的市场份额,对其业绩产生不利影响。

6、产品价格下降风险:在军队低成本采购的指引下,可能会出现产品价格下降,导致企业业绩不及预期。

--如需查阅报告全文,请联系中信建投军工团队--

黎韬扬

研发部执行总经理、军工与新材料团队首席分析师,北京大学硕士。2015-2017年新财富、水晶球、Wind军工行业第一名团队核心成员,2018-2022年水晶球军工行业上榜,2018-2020年Wind军工行业第一名,2019-2022年金牛奖最佳军工行业分析团队,2018-2022年新财富军工行业上榜、入围。

任宏道

中信建投证券军工及新材料组联席首席分析师、建材行业首席分析师。北京航空航天大学本硕,七年航天院所总体设计经历,2021年加入中信建投证券。

郭枫

美国丹佛大学金融学硕士。2016-2017年新财富军工行业第一名团队成员,2017年水晶球军工行业第二名团队成员,2017年Wind军工行业第二名团队成员,2018年水晶球军工行业第四名团队成员,2018-2019年Wind军工行业第一名团队成员,2019年金牛奖最佳军工行业分析团队成员。

王春阳

清华大学工商管理硕士,上海交通大学船舶与海洋工程学士,3年船舶单位工作经验。2018-2022年水晶球军工行业上榜团队核心成员,2018-2020年Wind军工行业第一名团队核心成员,2019-2022年金牛奖最佳军工行业分析团队核心成员,2018-2022年新财富军工行业上榜、入围团队核心成员。

汪正鑫

本硕毕业于北京航空航天大学飞行器动力工程和能源动力专业,2023年加入中信建投军工团队。

王泽金

博士毕业于英国格拉斯哥大学亚当斯密商学院,本科毕业于英国华威大学经济系,2023年加入中信建投军工团队。

报告信息

证券研究报告名称:《国防军工2025年度投资策略报告:建体系+补短板,迈入结构性增长新周期》

对外发布时间:2024年11月24日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

黎韬扬 SAC 编号:S1440516090001

任宏道 SAC 编号:S1440523050002

王春阳 SAC 编号:S1440520090001

郭 枫 SAC 编号:S1440524060006

免责声明

本公众订阅号(微信号:CSC研究军工及新材料团队)为中信建投证券股份有限公司(下称“中信建投”)研究发展部黎韬扬(执业证书编号:S1440516090001)军工研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有期货配资炒股,违者必究。

关注我们]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP